Vea la primera parte de esta serie aquí.

En una investigación realizada por el Banco Central de Curazao y San Martín se encontró que en el transcurso de 2018, el Banco del Orinoco N.V. —Grupo Financiero BOD, Venezuela— incurrió en una conducta comercial violatoria de las regulaciones relativas al lavado de dinero y el financiamiento del terrorismo aplicables en Curazao, estableciendo relaciones comerciales con empresas y personas que están vinculadas presuntamente con corrupción, entre los cuales se mencionan entidades sobre las que existen sospechas de estar relacionadas con el fallecido presidente argentino Néstor Kirchner, su viuda y vicepresidenta electa de Argentina, Cristina Fernández, el operador venezolano Alejandro Ceballos Jiménez y el multimillonario de origen israelí, Diego Marynberg.

Imagen de Maibort Petit.

En específico se estima que el BDO actuó en violación del artículo 2, párrafo 2, bajo e, y del artículo 2a, párrafos 1 a 3 de la Ordenanza Nacional sobre Identificación de Clientes al Prestar Servicios (NG 2017, no. 92 GT, NOIS ), y los artículos 11 y 11a de la Ordenanza Nacional que Informa sobre Transacciones Inusuales (NG 2017, no. 99 GT, NORUT). Según el artículo 10 de NOIS y el artículo 23 de NORUT, tales violaciones constituyen delitos penales.

Destacó el informe del Banco Central de Curazao y San Martín del pasado 2 de septiembre de 2019, que el BDO violó el artículo 11.2.A. de las Disposiciones y Directrices sobre la Detección y Disuasión del Blanqueo de Capitales y la Financiación del Terrorismo para Instituciones de Crédito de noviembre de 2013. Las Disposiciones y Directrices son regulaciones a las que se refiere el artículo 21, párrafo 2, bajo e. de la NOSBCI.

Néstor Kirchner, y su esposa, Cristina Elisabeth Fernández.

Imagen cortesía Maibort Petit.

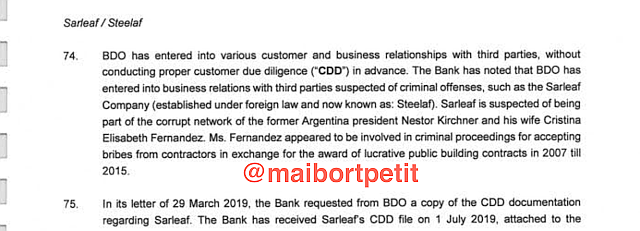

El BDO entabló relaciones comerciales con terceros sospechosos de cometer delitos penales sin cumplir con la diligencia debida por adelantado. Es el caso de la Sarleaf Company (establecida en virtud de la ley extranjera y ahora conocida como: Steelaf). Se sospecha que Sarleaf forma parte de la red corrupta del expresidente argentino, Néstor Kirchner, y su esposa, Cristina Elisabeth Fernández (electa como vicepresidente de Argentina en las elecciones de Octubre de 2019). “Fernández parece estar involucrada en procesos penales por aceptar sobornos de contratistas a cambio de la adjudicación de lucrativos contratos de construcción pública en 2007 hasta 2015”, dice el informe.

El Banco Central de la isla caribeña consideró que el BDO no cumplió con la obligación de la indagatoria con respecto a Sarleaf. Según los registros de las autoridades argentinas, un total de USD 15.000.000 fueron transferidos a través de la cuenta en el BDO. En la actualidad, Sarleaf es un cliente inactivo del Banco del Orinoco que mantuvo en marzo de 2019 un depósito a plazo por el monto de USD 5.950.000 y USD 1.500.000 y una cuenta de ahorro con un saldo a marzo de 2019 de USD 664.607,35.

Al ser Sarleaf y sus directores clientes de alto perfil de riesgo, el BDO debió llevar a cabo investigaciones adicionales sobre la naturaleza de sus transacciones.

Otro personaje que aparece involucrado es Alejandro Ceballos Jiménez —relacionado con varios casos de corrupción en Venezuela— y quien aparece como uno de los principales accionistas de Sarleaf y, como tal, ejerce predominantemente el control corporativo.

Por su parte, Javier Francisco Ceballos Jiménez, también cliente de BDO, es hermano y socio del anteriormente señalado.

El BDO debió hacer una adecuada investigación de estas personas y, de ser, preciso terminar la relación clientelar con los mismos en caso de comprobarse alguna irregularidad.

El Banco Central de Curazao determinó, al investigar a los clientes del BDO y sus transacciones, que estas se realizaron por correo electrónico y no según el formulario de transacción prescrito como requieren las propias políticas internas del Banco del Orinoco.

Las averiguaciones del Banco Central le permitieron verificar a través de un sitio web que Mercantil Valores Agente de Valores S.A., cliente del BDO mantenía una cuenta con un saldo de USD 472.350 a febrero de 2019.

En un artículo periodístico de Infobae[1], se indica que el saldo inicial de Sarleaf de USD 15 millones en poder del BDO provenía de la venta de bonos del gobierno venezolano a través de actividades realizadas por Mercantil Valores Agente de Valores S.A. ejecutadas por su director, Diego Marynberg. En diciembre de 2016, el antiguo oficial de cumplimiento del BDO informó a la Unidad de Inteligencia Financiera de Curazao (UIF) que Mercantil Valores había sido reportado al Ministerio Público por irregularidades y corrupción en Argentina.

Mercantil Valores transfirió USD 9.480.000 y USD 6.236.647,05 a su propia cuenta en BDO en septiembre y octubre de 2013. El Banco Central también identificó grandes transacciones con respecto a esta cuenta, como la realizada el 22 de noviembre de 2013, cuando Adar Latam High Fund transfirió USD 43.879.902,88 a Mercantil Valores y, posteriormente, esta empresa, el 26 de noviembre de 2013, transfirió un total de USD 2.416.250 a varias otras cuentas mantenidas en BDO.

El oficial de cumplimiento del BDO informó al Banco Central de Curazao y San Martín que no había realizado la averiguación obligatoria con respecto a la cuenta de Mercantil Valores, lo que es violatorio del artículo 2 (2) (e) del NOIS y del párrafo 11.2.A de las Disposiciones y Directrices. Además, BDO no determinó de manera razonable y objetiva el origen de los fondos en la cuenta de Mercantil Valores.

Por otra parte, el Banco Central comprobó que el cliente Adar Latam High lncome, transfirió grandes cantidades a ICP Consulting Ltd. (ICP) la cual es una subsidiaria de CIV. Adar Latam también transfirió cantidades sustanciosas a Hanson Holdings Lux S.a r.l., el holding de Hanson Holland 2 BV, en 2015 y 2016. El 30 de enero de 2015, Adar transfirió USD 8.746.541,67 a ICP. El Banco Central entiende que el BDO reportó estas operaciones a la UIF, pero también descubrió que anteriormente, el 24 y 29 de octubre de 2014, se realizaron dos transferencias por USD 15.326.424. 78 y USD 83.000.000 a la cuenta de Adar con BDO. Estas cantidades se recibieron de una cuenta en Deutsche Bank A.G. en Amsterdam y se comprobó que estas operaciones no fueron informadas a la UIF.

Igualmente ocurrió con transferencias desde la cuenta de Adar a las cuentas de BOI Bank Corporation y CIV, todo bajo el nombre de “cliente ordenante”. El BDO no investigó estas operaciones en tanto se habían transferido USD 3.700.000. Igualmente se ejecutaron transferencias mensuales por USD 500.000 a la cuenta de Adar, sin verificar su origen.

Imagen cortesía Maibort Petit.

El Banco Central determinó que Hanson Holdings Lux supuestamente está relacionado con un caso de corrupción en España. También se encontraron numerosas transferencias sospechosas por parte de clientes con problemas de cumplimiento y/o se sospecha de actividades criminales. Diariamente se procesaban numerosas transferencias en euros de Hanson Holland, estableciéndose que algunas de estas operaciones estuvieron dirigidas a varias compañías, como Noor Capital PSC, cuya transferencia fue rechazada por el banco corresponsal en Abu Dabi. Otra operación de Environmental Solutions de Venezuela (ESVENCA), una compañía propiedad de Asesoría Petrolera Integral. La empresa está relacionada con Víctor Vargas Irausquin. Fortunato López, propietario de UBP lnvestment lnc. y otras empresas hermanas, se menciona como director de ESVENCA.

El Banco Central considera que la transferencia procesada desde Hanson Holland a ESVENCA para abrir varios depósitos a plazo es sospechosa, por lo que el Banco del Orinoco debió investigar estas transacciones.

Consideró el Banco Central de Curazao y San Martín que dos de los clientes de BDO, es decir, a saber, el Instituto Nacional de Aeronáutica Civil (INAC) y el Instituto Postal Telegráfico de Venezuela (IPOSTEL) estaban sujetos a sanciones internacionales. Se comprobó que las transferencias ordenadas en nombre de INAC e IPOSTEL fueron rechazadas por los bancos corresponsales de BDO, ya que estos clientes fueron clasificados como PEP venezolanos. A pesar de estos hechos, el BDO ejecutó estas transferencias a través de diferentes bancos corresponsales en violación a las instrucciones del Banco Central de suspender las cuentas de INAC e IPOSTEL hasta nuevo aviso.

A estos señalamientos, el BDO respondió que sus clientes Adar, Ceballos y Sarleaf, estaban sujetos a la debida diligencia en su condición de “alto riesgo” y, en tal sentido, se informaron las transacciones oportunamente a la UIF.

En su conclusión, el BDO afirma que no violó las regulaciones de AMUCFT.

A esto el Banco Central le salió al paso indicando que, independientemente, de lo afirmado por el BDO sobre su supuesta vigilancia de los casos mencionados y de los informes a la UIF, se comprobó que el Banco del Orinoco ejecutó deliberadamente las transacciones de Sarleaf mencionadas anteriormente y ejecutó deliberadamente operaciones y apertura de cuentas bancarias en violación de las regulaciones aplicables de AMUCFT, en particular, las disposiciones y directrices.

El Banco Central estableció que se violó la norma de la AMUCFT cuando en el BDO ejecutaron órdenes de transferencia para clientes sospechosos por correo electrónico; cuando ejecutaron transferencias relacionadas con CIV sin una investigación a fondo; cuando se ejecutaron transferencias sustanciales entrantes y salientes para clientes de alto riesgo que no fueron investigados debidamente; cuando no investigó o al menos no mantuvo registros de la fuente de fondos de sus clientes de perfil de alto riesgo; cuando ejecutaron transferencias para Sarleaf, mientras que su archivo de cliente estaba incompleto; cuando abrió cuentas o realizó transacciones para PEP y clientes sancionados bajo investigación criminal, a pesar de las recomendaciones al respecto del Departamento de Cumplimiento.

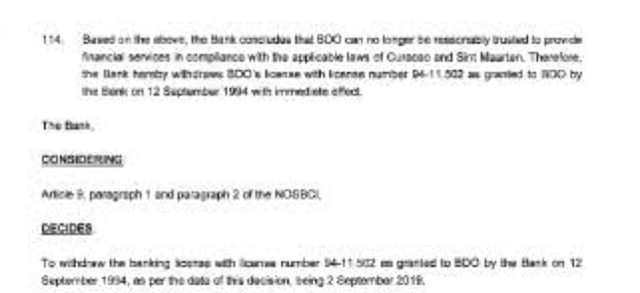

En razón de esto, el Banco Central de Curazao y San Martín concluyó que el BDO violó distintas normas legales y, por tanto, su Licencia debía ser retirada, pues el Banco del Orinoco pudiera ser culpable de facilitar a los clientes el lavado de dinero.

El CBCS determinó que el BDO carece de controles adecuados con respecto al cumplimiento de AMUCFT y no mantiene un comportamiento comercial sólido, de conformidad con el NOSBCI.

Importancia de la transparencia y confianza de los bancos

El documento destaca que el retiro de una licencia bancaria es una medida severa que se tiene como un remedio definitivo entre el conjunto de medidas correctivas de que el Banco Central de Curazao y San Martín dispone para hacer cumplir efectivamente la norma a las instituciones financieras supervisadas.

El CBCS consideró y evaluó la gravedad de las violaciones de la ley por parte del BDO y tomó en cuenta (i) el tiempo en que las violaciones se desarrollaron, (ii) la actitud de BDO hacia el cumplimiento de las normas, (iii) las posibles consecuencias de las violaciones del BDO de la NOSBCI con respecto a sus depositantes y otros acreedores y (iv) la reputación de la entidad financiera del sector en Curazao.

Imagen cortesía Maibort Petit.

El Banco Central determinó la existencia de violaciones materiales de las leyes y regulaciones aplicables por parte del BDO, tales como (i) los documentos falsificados proporcionados, (ii) con la intención de engañar al ente emisor y, posiblemente, a KPMG (Curazao) contador externo de BDO en ese momento), (iii) incumplimiento de las regulaciones de AMUCFT según lo dispuesto en las Disposiciones y Directrices y, posteriormente, una sospecha razonable de facilitación de lavado de dinero, y (iv) incumplimiento durante un período prolongado de las instrucciones emitidas por el Banco Central, lo cual daña grave e irreparablemente la confianza en el BDO como institución de crédito supervisada.

Consideró el Banco Central de Curazao y San Martín que el Banco del Orinoco fue suficientemente informado antes de tomarse la decisión de retirarle la licencia, habiéndosele instruido debidamente y, pese a ello, no cumplió con las pautas dictadas llevando al CBCS a adoptar la medida más fuerte.

Razones suficientes para el retiro de la licencia

El Banco Central determinó que el BDO utilizó conscientemente documentos falsificados y direcciones de correo electrónico de representantes de proveedores de servicios (custodios, a saber, TMF, Amergeris, Vistra y Farringdon) para demostrar la existencia y la propiedad válida de sus activos.

Con el uso de estos documentos falsos el BDO engañó fraudulentamente al Banco Central de Curazao y San Martín y, por lo tanto, le impidió la evaluación adecuada de la entidad de acuerdo a lo establecido en la NOSBCI.

Hubo incumplimiento de sentencias ejecutorias o acuerdos de solución sin una justificación adecuada y válida.

El Banco Central, dada la seriedad de los hechos y circunstancias, determinó que la conducta ilícita del BDO requería la intervención inmediata mediante el retiro de la Licencia como único remedio adecuado.

El Banco Central ha recibido varias solicitudes para retirar la Licencia de terceros que son acreedores del BDO.

Por tanto, habiendo considerado las declaraciones y objeciones que el Banco del Orinoco expuso en respuesta a la Carta de intención, concluyó que la entidad no proporcionó suficiente refutación de los hallazgos del Banco Central por lo que estimó que no se podía confiar razonablemente en ella para proporcionar fondos, servicios de conformidad con las leyes aplicables de Curazao y San Martín y decidió retirar la licencia de BDO con el número 94-11.502 otorgada el 12 de septiembre de 1994.

Citas

[1] Infobae. “Investigan si parte del dinero de la corrupción K terminó en una paradisiaca isla del Caribe”. 19 de septiembre de 2018. https://www.infobae.com/politica/2018/09/19/investigan-si-parte-del-dinero-de-la-corrupcion-k-termino-en-una-paradisiaca-%20isla-del-caribe/

){kind=link}